房地产开发企业土地增值税清算的18个关键风险点剖析与防范

土地增值税是房地产开发企业在项目开发、销售及清算过程中的一项核心税负,其计算复杂、政策性强、清算周期长,极易引发税务风险。深入识别并有效管控这些风险点,对于企业合规经营、优化税负、保障利润至关重要。以下梳理了房地产开发企业在土地增值税方面常见的18个关键风险点,并提供相应的管理思路。

一、 收入确认环节的风险点

- 销售收入申报不完整:风险在于隐匿或延迟确认销售收入,如将部分售房款计入“其他应付款”、“往来款”,或将精装修房款拆分、以代收费用名义收取的价外费用未并入销售收入。企业需确保所有货币与非货币形式的收入全额、及时申报。

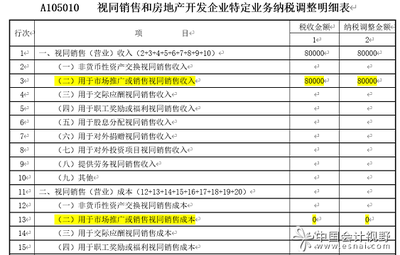

- 视同销售处理不当:将开发产品用于职工福利、奖励、对外投资、分配给股东或投资人、抵偿债务、换取其他单位或个人的非货币性资产等行为,未按同类房地产的市场价格确认收入。企业应严格按照视同销售规定进行税务处理。

- 关联交易定价不合理:以明显偏低的价格向关联方销售开发产品,且无正当理由,税务机关有权进行核定调整。企业应确保关联交易符合独立交易原则。

- “红线外”支出对应的收入确认模糊:为获取项目而在“红线外”承建的公共设施、道路等支出,其是否产生相应的经济利益流入,以及如何确认收入或冲减成本,实践中易产生争议,需有明确的合同与商业实质支持。

二、 扣除项目确认环节的风险点

- 取得土地使用权所支付的金额不实:包括地价款、土地出让金、契税等,应注意是否取得合法凭证,支付对象是否为土地出让方或原权属人,向其他单位或个人支付的拆迁补偿款、青苗补偿费等是否取得合法凭证并准确归集。

- 房地产开发成本虚增或归集混乱:

- 前期工程费、基础设施费、公共配套设施费、开发间接费用的归集不准确,与期间费用混淆。

- 建筑安装工程费虚高,如虚开发票、甲供材重复扣除、建安合同价格明显高于市场价且无合理理由。

- 利息支出扣除不合规:未能按转让项目计算分摊或提供金融机构证明的,利息支出不得单独扣除,应并入房地产开发费用按比例扣除;即使能分摊并提供证明,超过商业银行同类同期贷款利率计算的金额部分也不得扣除。

- “红线外”支出能否扣除存在风险:为获取本项目土地,在项目红线外发生的建设、捐赠等支出,若无法证明与本项目直接相关,通常不允许扣除。企业应审慎处理此类支出,并保留相关协议与证明。

- 预提费用扣除不合规:清算时,未实际发生的成本费用(如出包工程未最终办理结算而未取得的发票金额)通常不得扣除。但符合合同约定且不超过一定比例(如10%)的预提费用,在规定情形下可能允许,需严格遵循当地税务机关的具体执行口径。

- 扣除项目凭证不合法:未按规定取得合法有效的凭证(如发票、财政票据、拆迁补偿协议及支付凭证等),相关支出不得扣除。

- 成本分摊方法不合理:同一清算单位内不同类型房产(如普通住宅、非普通住宅、其他类型房地产)的成本分摊,或分期开发项目共同成本的分摊,方法(如建筑面积法、预算造价法等)选择不合理、不连贯,会导致各类型产品增值额与税负失真。

- 装修费用处理不当:随房屋一并销售的装修费用,应计入房地产开发成本。但若销售合同明确为毛坯房,后续单独签订装修合同并收款,可能面临被认定为价外费用并入销售收入的风险,而装修成本却难以对应扣除。

- 与转让房地产无关的支出被扣除:如企业行政管理部门(总部)发生的管理费用、销售费用、财务费用(除符合规定的利息外),以及代收代付、赞助、罚款等支出,不得作为扣除项目。

- 旧房转让扣除评估风险:转让旧房及建筑物,如果不能提供评估价格(重置成本价×成新度折扣率)但能提供购房发票的,可按发票金额每年加计扣除;两种方式都有的,纳税人可选择,但若评估价明显不合理,税务机关可能不予采纳。

三、 税收优惠与清算管理环节的风险点

- 普通住宅免税优惠适用错误:未能准确理解并满足“增值率不超过20%”的免税条件,或在计算各类型房产增值额时,成本分摊不准确导致普通住宅增值额计算错误,从而错误享受或未能享受免税优惠。

- 清算单位划分不当:土地增值税以国家有关部门审批的房地产开发项目为单位进行清算,对于分期开发的项目,一般以分期项目为单位清算。划分不当会直接影响成本归集、分摊和整体税负。企业需结合规划许可证、预售证等文件合理确定清算单位。

- 清算时机选择与资料报送风险:符合应清算条件(如项目全部竣工、销售完毕;整体转让未竣工项目;直接转让土地使用权)或可要求清算条件(如已售面积超85%或剩余面积自用出租超1年等)时,未按规定时限办理清算申报,或报送的清算资料不完整、不真实,将面临罚款、加收滞纳金及核定征收风险。

- 尾盘销售申报风险:项目完成清算后,再有销售或有偿转让的,应按清算时的单位建筑面积成本费用计算扣除额,进行后续申报。企业容易忽视或计算错误。

- 核定征收被滥用风险:在税务机关可依法核定征收的情形下(如拒不提供资料、资料混乱难以查账等),企业可能面临较高的核定征收率,导致税负增加。应尽可能规范账务,避免进入核定征收程序。

与建议:房地产开发企业应对上述风险点建立全流程、精细化的税务管理内控体系。从项目获取、规划设计、建设开发、销售到清算完成,每个环节都需注重相关合同、凭证、文件的规范管理,确保业务、财务、税务处理的一致性。密切关注项目所在地税务机关的具体执行口径和政策动态,必要时寻求专业税务顾问的帮助,以实现合规前提下的税务优化,保障企业健康可持续发展。

如若转载,请注明出处:http://www.zhenghaoyixin.com/product/59.html

更新时间:2026-04-17 15:35:17